チョキンとチョキン。

チョキンとチョキン。

こんにちは、さんちゃんです。

みなさんは「卵を一つのカゴに入れるな」という投資の格言を聞いたことがありますか?

意味はシンプルで、一つの投資先に資金を集中させると、うまくいかなかったときのダメージが大きいということ。

カゴを落とせば卵が全部割れる、というイメージですね。

でも「分散」の目的は、ただ投資先を増やすことではありません。

狙いはブレ(=リスク)をコントロールしながら、長く続けて資産を育てやすくすること。

今回は、投資初心者でも実践しやすい「分散投資」の基礎を、生活の例えを交えながらわかりやすく解説します。

💡 まず“リスク”の正体を知る

投資の世界でいうリスクは「危険」ではなく不確実性(結果のブレ幅)のこと。

株式は値動きが大きく、債券は比較的おだやか。

預金は値動きがほぼゼロですが、代わりに増えにくい。

このようにリスクとリターンは表裏一体で、どちらか一方だけを取ることはできません。

分散投資は、異なる値動きをする資産を組み合わせて、全体のブレを小さくする方法です。

上がる資産と下がる資産が同時に存在することで、ポートフォリオ全体の振れ幅が抑えられ、精神的にも続けやすくなります。

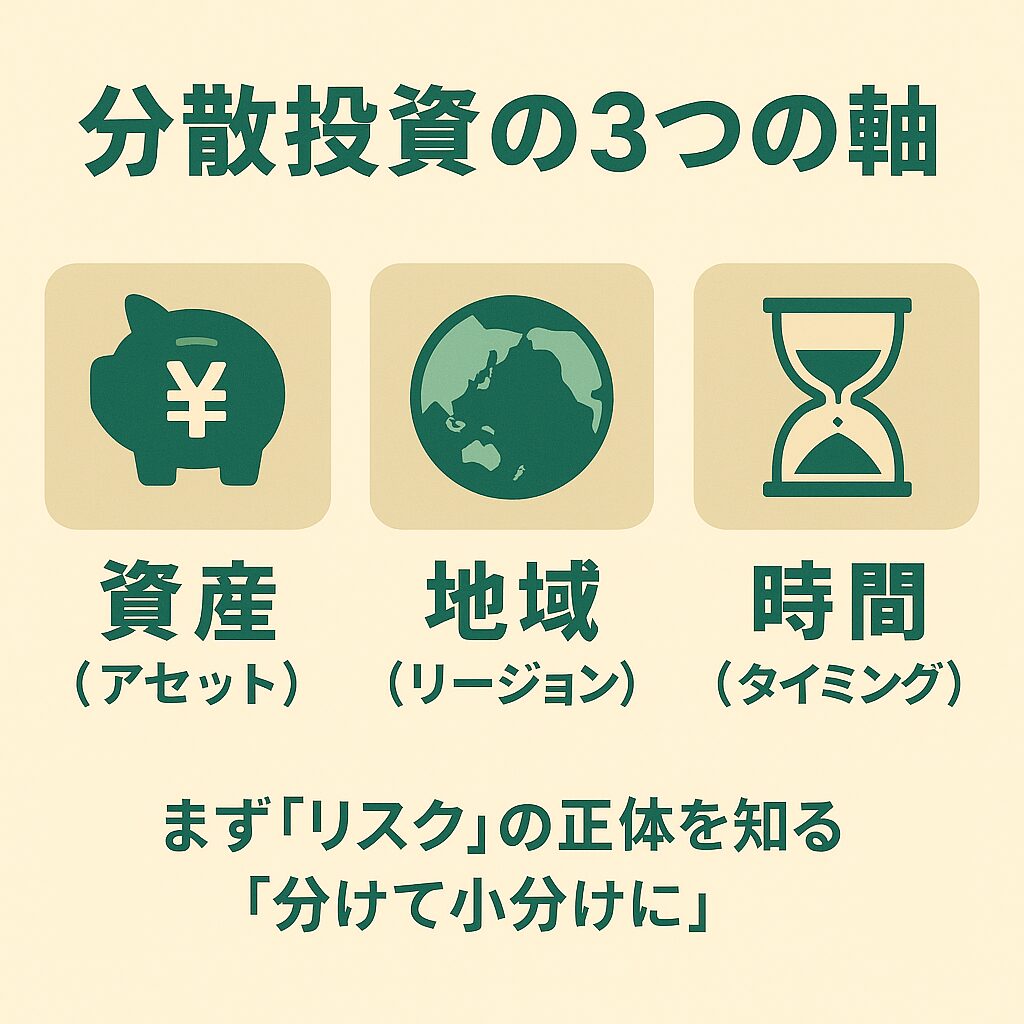

🌏 分散投資の3つの軸

分散には大きく「資産」「地域」「時間」の3軸があります。

どれも難しくありません。

① 資産分散(アセット分散)

- 株式:成長の果実を狙えるが値動きが大きい

- 債券:値動きはおだやかでクッション役

- 不動産(REIT):家賃収入(インカム)に連動しやすい

- 現金:緊急予備資金。暴落時の“買う余力”を残す

例)株式60%・債券30%・現金10% といった配分は、初心者でも組み立てやすい基本形です。

② 地域分散(国・通貨の分散)

日本だけに偏らず、アメリカ・欧州・新興国など世界に広げる考え方。

一つの国に不況や通貨安が起きても、他の地域の好調さでカバーできる可能性が高まります。

投資信託の全世界株式や先進国+新興国の組み合わせは、地域分散を手軽に実現できます。

私は全世界株式に投資する投資信託をNISA口座で積み立てています。

③ 時間分散(積立・継続)

一度に大金を投じるのではなく、毎月一定額を淡々と積み立てる方法。

高いときも安いときも買い続けることで、平均購入単価がならされます(ドルコスト平均法)。

「タイミングの当てっこ」をやめられるのが最大のメリットです。

🧭 生活に置き換えると、分散はもっと身近

分散はお金の世界だけの話ではありません。たとえば…

- 仕事:本業+資格学習+副業で“収入源”を分散

- 健康:食事・運動・睡眠をバランス良く分散

- 暮らし:災害に備えて非常食・保険・貯金を分散

どれか一つに依存すると、想定外の出来事に弱くなります。

投資でも「一つに頼りすぎない」設計が、安心して続けるコツです。

🧩 ポートフォリオは“性格”に合わせて

分散の配分比率(ポートフォリオ)は、正解が一つではありません。

大切なのはリスク許容度(どれだけの値動きに耐えられるか)と、目的・期間に合わせること。

配分例(あくまでイメージです)

- 慎重派:株式40%・債券40%・現金20%

- 標準派:株式60%・債券30%・現金10%

- 成長重視:株式80%・債券15%・現金5%

長期の資産形成(10年~15年以上)なら株式比率を高めに、数年内に使う予定のあるお金は債券や現金比率を高めに――といった調整が基本です。

🛡️ 分散の“効き目”は、暴落時にわかる

上がっているときは何を買っても増えたように見えるので、分散の良さを実感しにくいもの。

しかし、相場が荒れたときこそ、債券や現金というクッションの大切さに気づきます。

ダメージを抑えつつ、下がった株式を買い増しできるのは、分散して余力を残している人だけの特権です。

📈 分散すると“最高値は逃すかも”でも気にしない

分散は一撃の大勝ちを捨てる代わりに、致命傷を避ける戦略です。

「もし全部株だったら、もっと増えていたのに…」と思う瞬間はあります。

でも、逆に全部株だったら暴落で心が折れていたかもしれません。

分散は勝ち続けるための体力づくりだと割り切るのがコツです。

🧮 実践ステップ:今日からできる分散の始め方

- 生活防衛資金を確保:家計の3~6か月分を現金で(まずはここから)

自営業の方はより多く(1年~2年)現金を持つようにしましょう - つみたて枠を決める:毎月いくら積み立てるかを先にルール化

- 商品は広く薄く:全世界株式がオススメですが、

長期であれば株式+債券の複数組み合わせもOK - 積立は自動化:買い忘れ・感情のブレをなくす

- 年1回リバランス:配分が崩れたら元に戻す(売買の理由を仕組み化)

理想は売らずに買い増してバランスを整えたいですね

私は現在、全世界株式インデックスに積み立てています。

理由としては超長期運用前提であるため、一番成長性の高い株式が合理的であると判断したためです。

ですが人それぞれ環境と言うものは違いますので、皆様自分にあった資産バランスをしっかり考えましょう。

✅ まとめ:分散は“派手さより継続力”

- 分散は、資産・地域・時間の3軸で考える

- 狙いは「損をゼロ」にすることではなく、ブレをコントロールすること

- 投資配分は性格・目的・期間に合わせて決める(正解は一つじゃない)

- 暴落時にこそ、分散の価値がわかる。余力を残す設計が鍵

分散投資は地味に見えますが、長く・穏やかに・確実に資産を育てる王道戦略です。

今日からできる小さな仕組み化で、未来の自分をラクにしていきましょう。

分散は、“欲張らずに勝ち続ける”ための考え方。

上がっても下がっても、いつものルールで淡々と。

今日もチョキンとチョキン。していきましょう!