チョキンとチョキン。

チョキンとチョキン。

こんにちは、さんちゃんです。

今回は「インフレとお金の価値」についてお話します。

少し難しそうなテーマに聞こえますが、私たちの生活に直結する、とても大切なお金の“前提知識”です。

ここ数年、スーパーやガソリンスタンドに行くたびに「また値上がりしてるな…」と感じた方も多いのではないでしょうか。

実はその背景にあるのが“インフレ(物価上昇)”です。

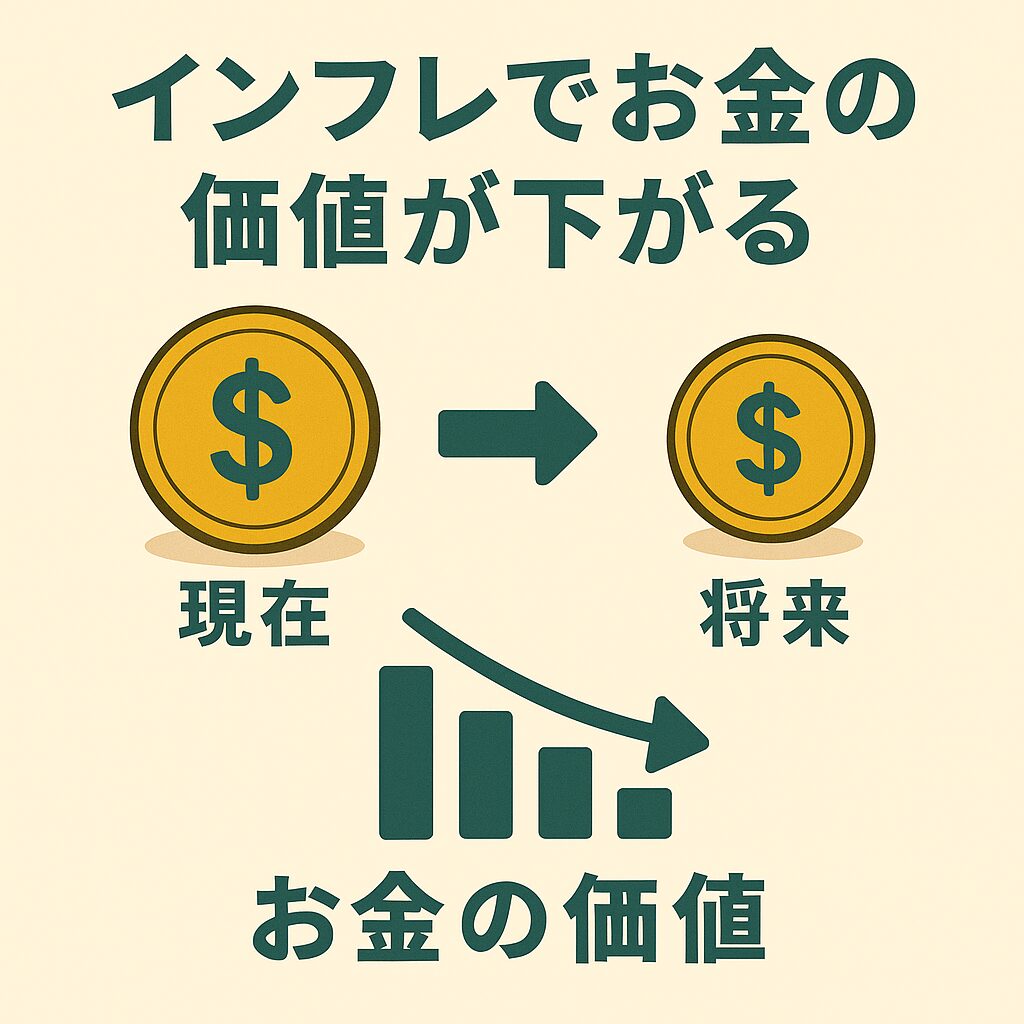

💰 インフレとは?

インフレとは、モノやサービスの価格が継続的に上がることを指します。

たとえば、去年100円で買えたペットボトルが、今年は120円になっていたとします。

このとき、あなたの100円の価値は下がっているのです。

つまり、インフレは「モノの値段が上がること」ではなく、「お金の価値が下がること」。

この視点を持つだけで、日常の感じ方が大きく変わります。

📉 インフレの身近な実例

ここ数年で、身の回りの価格は少しずつ上がっています。

- 卵(10個入り):約180円 → 約300円前後

- 牛乳(1L):約190円 → 約250円

- ガソリン(1L):約120円 → 約170円

日本は長らく「デフレ(物価が下がる)」の国と言われてきましたが、近年は世界的な資源高や円安の影響で、年率2〜3%前後のインフレが続いています。

🏦 銀行預金では守れない理由

「お金の価値が下がる」と聞いても、実感が湧きにくいかもしれません。

では、具体的に数字で見てみましょう。

日本の大手銀行の普通預金金利は、現在年0.2%ほど。100万円を預けても、1年後の利息はたったの2000円です。

一方で、もしインフレ率が年2%だった場合、同じ100万円で買えるモノの量は1年後に約98万円分に減ってしまいます。

つまり、実質的には1.8万円の価値が失われたことになります。

これが「銀行に預けているだけでお金が減る」という現象の正体です。

数字上の残高は減っていなくても、買えるモノの量という意味では減っているわけですね。

🔥 インフレは悪者?それとも味方?

インフレは一概に悪いものではありません。

企業の利益が増え、賃金も上がれば、経済全体が成長します。

しかし、給料が上がらないままインフレが進むと、生活は苦しくなります。

つまり、個人としては「インフレと上手に付き合う」ことが大事。

そのための手段のひとつが、お金にも働いてもらう=資産運用です。

📊 インフレ率と金利の差を見てみよう

ここで、インフレ率と銀行金利の関係を考えてみましょう。

インフレ率が金利を上回ると、実質的な資産価値は減っていきます。

逆に、投資や運用でインフレ率を上回るリターンを得られれば、お金の価値を守るどころか、増やすことも可能になります。

インフレと金利の関係については、別の記事でまた解説いたします。

🌱 「守る」から「育てる」へ

インフレの時代において、ただ貯めるだけではお金の価値を維持できません。

むしろ、「どう増やすか」「どう守るか」を考える時代になっています。

もちろん、無理なリスクを取る必要はありません。

つみたてNISAやiDeCoなど、長期・分散・低コストの仕組みを使うことで、着実に資産を育てることが可能です。

インフレは、貯金だけの方には天敵!

投資で対策をして、自分の資産を守りましょう!