チョキンとチョキン。

チョキンとチョキン。

これまでの記事では、「お金を増やす力」や「リスクとリターンの考え方」を中心に学んできました。

ただし、資産形成において本当に大切なのは、攻めだけでなく、適切なリスク管理、守りもあることです。

相場の上下に慌てず、長期で資産を育てていくためには「安全資産」の存在を理解しておくことも大切です。

安全資産とは何か?

「安全資産」とは、株式などのリスク資産と比べて、価格変動が小さい、または元本割れしにくい資産のことを指します。

代表的なものは、現金・債券・金(ゴールド)です。

これらは大きなリターンを生むわけではありませんが、相場が荒れたときや経済不安の時期に、あなたの資産全体を安定させてくれる“クッション”のような役割を果たします。

現金 ― 最も身近な安全資産

現金は、いつでも使えるという安心感があります。

相場が下がった時でも価値が変動しにくく、生活費の確保や緊急時の備えとして欠かせません。

ただし、インフレが進むとお金の価値が下がってしまうため、「現金=完全に安全」とは言い切れません。

預金金利がほぼゼロの日本では、インフレ率2%でも実質的に資産価値は目減りしてしまいます。

債券 ― 経済の安定装置

債券(国債や社債)は、企業や国にお金を貸して利息をもらう仕組みの投資です。

株式よりも値動きが安定しており、金利を定期的に受け取れるのが特徴。

特に国債(日本国債や米国債など)は安全資産の代表格。

その国の信用力が高いほどリスクは小さくなります。

ただし、金利上昇局面では債券価格が下がるため、「債券も万能ではない」ことを覚えておきましょう。

金(ゴールド) ― 「最後の保険」としての価値

金は、株式や通貨と異なり、どの国にも属さない実物資産です。

戦争・通貨危機・インフレなど、世界が不安定な時に買われやすくなります。

ただし、金は配当や利息を生まないため、保有するだけでは増えません。

「資産の一部を安全のために持つ」という考え方が基本です。

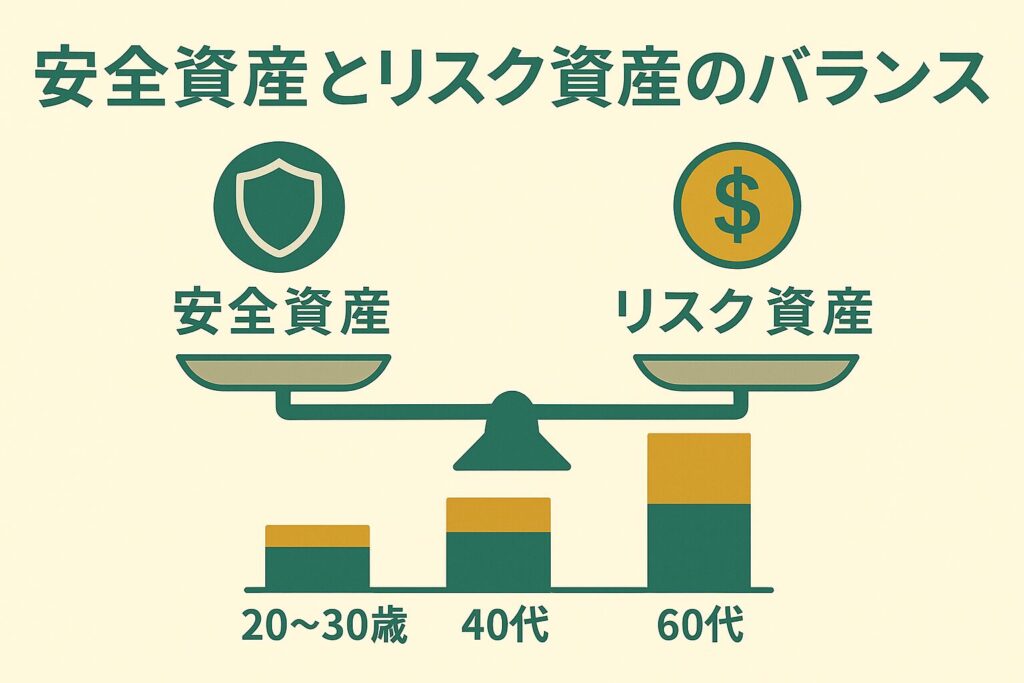

安全資産とリスク資産のバランス

株式や投資信託のようなリスク資産は、長期的に見ると成長が期待できますが、短期的な上下が激しいのが特徴です。

対して安全資産は値動きが小さく、安定感がある代わりにリターンは控えめです。

この2つをうまく組み合わせることで、あなたのポートフォリオ(資産構成)はグッと安定します。

たとえば…

- 20代〜30代:攻め80%(株・投信)、守り20%(現金・債券)

- 40代〜50代:攻め60%、守り40%

- 60代以降:攻め40%、守り60%

年齢やライフステージによって、リスク許容度を変えるのがポイントです。

「守り」を意識することが結果的に“攻め”になる

不安定な時代だからこそ、現金や債券といった「守りの資産」があなたの投資を支えてくれます。

市場が荒れても、すぐに現金化できる安心感があることで、冷静に行動できるようになります。

逆に、全資産をリスク資産に振り切ってしまうと、暴落時に恐怖から売ってしまう“損失の悪循環”に陥ることも。

だからこそ、守りの資産をきちんと確保することが、長期的に見れば「最大の攻め」になるのです。

まとめ:安全資産は「資産形成の土台」

資産形成を続けるうえで、最も大切なのは「どんな状況でも生き残ること」。

現金・債券・金のような安全資産は、そのための土台です。

増やすことばかりに目が行きがちですが、「守る力」があってこそ安心して挑戦できます。

あなたの資産の中にも、ぜひ安全のポケットを作っておきましょう。

攻めるだけが投資ではなく、適切な資産配分を考えて守りがしっかりしてる人が、より豊かになっていきます!